요즈음 어르신들의 최대 관심사는 기초연금입니다. 노후에 월 30만원정도의 금액을 지원받는다는 것은 노후생활에 엄청난 도움이 되는게 사실입니다.

따라서, 수급대상이 되기위해 여러가지 방법들을 다양하게 연구하고 있는데, 오늘은 잘못된 상식으로 인해, 해서는 안될 행동을 하시는 어르신들이 많이 있습니다.

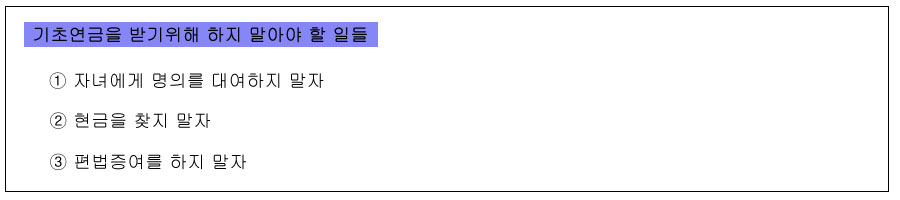

절대 해서는 안되는 행동들이 있는데, 그중에 제일 중요하다고 생각하는 3가지경우를 설명드리겠습니다.

① 자녀에게 명의를 대여하지 말자

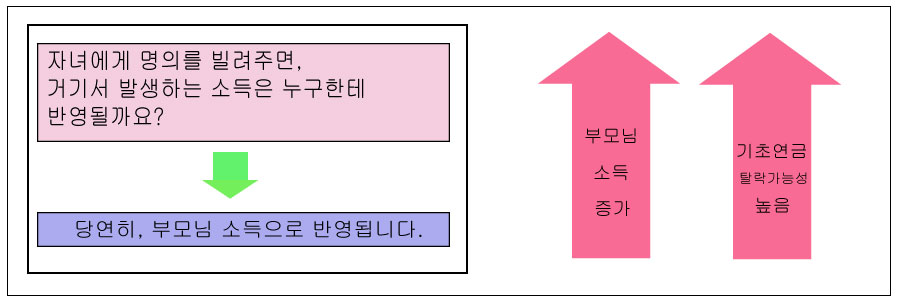

● 1가구 1주택 혜택을 받기위해 부모명의를 빌리는 경우

- 부모의 일반재산항목에 주택가격이 반영되어 월소득환산액이 대폭 증가됩니다.

● 건강보험이나 종합소득세를 회피하기 위해 부모명의의 통장을 개설하여 자금을 분산한 경우

- 부모의 금융재산항목에 금액이 반영되어 월소득환산액이 대폭 증가됩니다.

● 보험료 절감을 위해 부모님 명의로 고급승용차를 구입하는 경우(고급승용차 : 3000cc이상 또는 가액이 4천만원이상)

- 100% 기초연금대상에서 탈락입니다.

※ 공동명의인 경우에도, 차량가액 전부 부모님에게 반영됩니다.

● 종합소득세회피목적으로 사업자등록을 부모님명의로 한 경우,

- 부모의 사업소득항목에 사업소득금액이 반영되어 월소득평가액이 증가합니다.

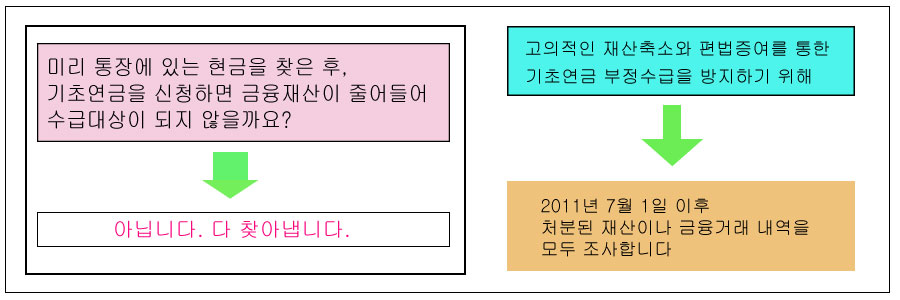

② 현금을 찾지 말자

● 기초연금을 신청하면, 조사기관에서는 최근 3개월 평균잔액을 금융재산으로 반영하여 평가합니다.

이걸 악용해서 기초연금을 신청하기 3개월이전에 현금을 인출하는 어르신들이 있는데, 위 표에서와 같이 10년정도의 거래내역을 모두 조사하여 불법여부를 판단합니다. 쉽게 말해 모두 걸린다고 보아야 합니다.

③ 편법증여를 하지 말자

| 2011년 7월1일 이후 재산을 증여한 경우, 증여일로부터 본인소비분과 자연적소비금액 (단독가구 월 199만원, 부부가구 월 244만원)을 차감한 나머지 금액은 부모의 재산으로 인정됩니다. |

예를들어 설명드릴께요.

① 부부가구가 2021년말에 자식에게 증여한 금액이 1억인 경우,

▶ 2022년 1월말 : 100,000,000원 - 2,440,000원 = 97,560,000원

▶ 2022년 2월말 : 97,560,000원 - 2,440,000원 = 95,120,000원

▶ 2022년 3월말 : 95,120,000원 - 2,440,000원 = 92,680,000원

.

.

▶ 41개월후 : 2,400,000원 - 2,440,000원 = 0원

※ 월말 잔액들은 모두 부모님의 금융재산으로 반영된다는 이야기입니다.

. 21년말에 1억을 증여하고, 그 다음달인 22년 1월말에 기초연금을 신청하면, 97,560,000원은 부모 금융재산으로 계속 잡힌다는 뜻입니다. (1억을 증여한다고, 부모님재산이 바로 1억이 줄지는 않는다는 이야기입니다.)

※ 41개월정도 지난후에야 비로소 증여한 1억원이 소멸되어 부모님 금융재산에서 없어집니다.

( 244만원 * 41개월 = 1억4만원 )

이전글)

'연금관련정보' 카테고리의 다른 글

| 기초연금 소득인정액 산정방식(일반재산, 금융재산) (0) | 2022.07.19 |

|---|---|

| 기초연금 소득인정액 산정방식(근로소득, 사업소득) (0) | 2022.07.13 |

| 고급승용차를 구입하면 기초연금은 무조건 탈락이다 (0) | 2022.07.04 |

| 사업소득이 있으면 기초연금을 받을 수 있다? 없다? (0) | 2022.07.03 |

| 임대소득이 있으면 기초연금 받을수 있다? 없다? (0) | 2022.07.02 |

댓글